Les droits d’accises sont à payer lors de la mise à la consommation des produits suivants :

- produits alcooliques : bières, vins, alcools et produits intermédiaires, etc.

- tabacs : cigarettes, cigares, tabacs, etc.

- produits énergétiques et électricité : carburants, GPL, méthane, gaz naturel et produits énergétiques utilisés pour le chauffage, etc.

Le droit d’accises est payé dans l’Etat membre de l’Union Européenne (UE) dans lequel les produits sont mis à la consommation. Avant cette étape, des régimes accises suspensifs permettent la production, le stockage et la circulation des produits entre professionnels sans payer le droit d’accises à ce stade, c’est-à-dire en suspension de droits d’accises.

Circulation des produits en suspension de droits d’accises

Les professionnels qui souhaitent produire, transformer, détenir, expédier ou recevoir des produits en suspension de droits d’accises doivent utiliser un des différents régimes accises suspensifs. Pour cela, ils doivent disposer d’une ou plusieurs autorisation(s) délivrée(s) par l’Administration des douanes et accises comme décrit sur le site Guichet.lu. Une garantie couvrant un pourcentage ou la totalité des droits d’accises suspendus doit être déposée au profit de l’Administration des douanes et accises pour toute autorisation délivrée en matière d’accises.

La nature de l’autorisation dépend des activités de l’opérateur qui en fait la demande :

- l’entrepositaire agréé peut produire, transformer, détenir, recevoir et expédier des produits en suspension de droits d’accises dans un entrepôt fiscal

- l’expéditeur enregistré peut expédier des produits préalablement importés, en suspension de droits d’accises

- le destinataire enregistré peut recevoir des produits en suspension de droits d’accises, en vue de payer les droits d’accises

- le destinataire enregistré temporairement peut recevoir occasionellement certains produits en suspension de droits d’accises. Préalable à l’expédition des produits, une garantie des droits et taxes en jeu doit être déposée.

L’expédition de produits en suspension ne peut se faire que vers un destinataire enregistré (éventuellement temporairement) ou un entrepositaire agréé.

Le tableau suivant résume les opérations autorisées selon l’autorisation demandée :

Expéditeur enregistré |

Destinataire enregistré |

Entrepositaire agréé |

|

|---|---|---|---|

Production* |

non |

non |

oui |

Transformation* |

non |

non |

oui |

Expédition* |

oui |

non |

oui |

Réception* |

non |

oui |

oui |

Mise à la consommation |

non |

oui |

oui |

* de produits en suspension d'accises

Toutes ces activités sont soumises au contrôle de l’Administration des douanes et accises.

Chacun des opérateurs obtient un ou plusieurs numéro(s) d’accise indispensable(s) pour la circulation des produits en suspension d’accises. Sa validité peut être vérifiée sur le site de la Commission européenne.

Toute livraison de biens en suspension de droits d’accises entre deux opérateurs autorisés est déclarée en utilisant le système européen EMCS.

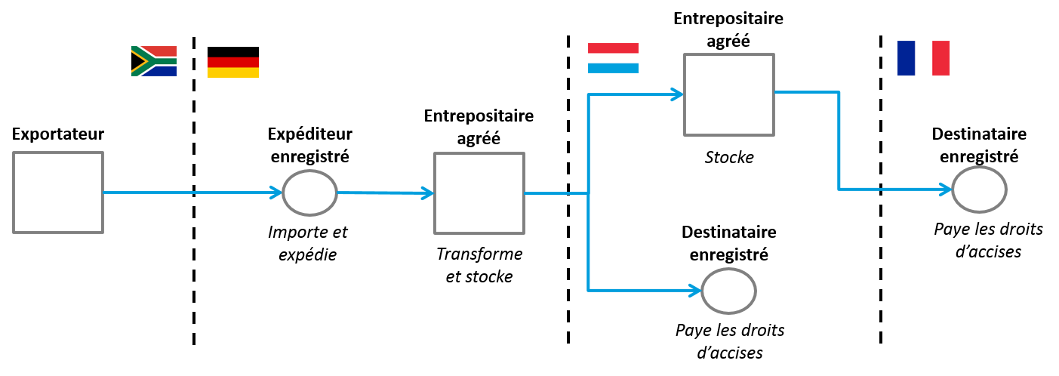

Plusieurs régimes accises suspensifs peuvent se succéder, jusqu’au paiement des droits d’accises dans le pays de consommation comme illustré sur le diagramme ci-dessous.

A noter qu’une entreprise non établie au Luxembourg et qui doit y payer des droits d’accises doit en outre nommer un représentant en matière d’accises en suivant la procédure prévue par l’Administration des douanes et accises.

Circulation des produits en statut "régime acquitté"

Des produits peuvent circuler dans l’UE alors que les droits d’accises ont déjà été payés dans le pays de départ. Ces produits ont un statut dit "régime acquitté" et doivent suivre une procédure particulière.

Ils doivent circuler accompagnés d’un Document Simplifié d’Accompagnement (DSA), établi sur support papier en dehors du système eDouane EMCS. Pour permettre la circulation des produits en "régime acquitté", l’opérateur doit au préalable garantir le montant des droits d’accises dus dans le pays de destination.

Les droits d’accises sont payés à nouveau dans le pays de destination. Les droits d’accises déjà payés dans le pays de départ peuvent être remboursés sur demande préalable auprès de l’Administration des douanes du pays de départ.