Définition

Le crédit documentaire est un moyen de paiement à disposition des entreprises actives au niveau international, qui leur permet de sécuriser leurs transactions à l’import/export. Le crédit documentaire est également connu sous le nom de "crédoc" ou "lettre de crédit".

L’utilisation du crédit documentaire apporte les bénéfices suivants :

- le vendeur est assuré d’être payé, sur présentation des documents prouvant que les marchandises ont bien été expédiées

- l’acheteur est assuré que le paiement ne sera effectué qu’une fois la marchandise effectivement expédiée conformément aux conditions contractuelles.

Personnes concernées

Le crédit documentaire fait intervenir :

- l’acheteur qui initie la demande de crédit documentaire auprès de sa banque

- le vendeur qui remet les marchandises au transporteur et transmet les documents requis à sa banque ou à celle de l’acheteur

- de la banque de l’acheteur (émettrice) qui sert de garantie vis-à-vis du vendeur

- le cas échéant, de la banque du vendeur qui pourra servir d’intermédiaire entre la banque émettrice et le vendeur.

Caractéristiques

Le niveau d’engagement des parties impliquées varie en fonction du crédit documentaire choisi, qui peut être :

- révocable : il peut être révoqué ou modifié à tout moment et sans préavis par la banque émettrice ou l’acheteur

- irrévocable et notifié : la banque de l’acheteur s’engage de manière ferme et irrévocable. Il ne peut donc pas être modifié ou annulé sans l’accord de toutes les parties. La banque du vendeur n’assume aucun risque

- irrévocable et confirmé : il présente les mêmes caractéristiques que le crédit documentaire irrévocable et notifié, mais la banque du vendeur s’engage à payer à réception des documents conformes.

Mise en place

L’acheteur et le vendeur signent un contrat commercial qui mentionne notamment les modalités de paiement par crédit documentaire (1).

L’acheteur demande l’ouverture d’un crédit documentaire auprès de sa banque (2). A noter que la banque peut demander des garanties à l’acheteur pour couvrir le risque (blocage du montant du crédit documentaire sur un compte spécial, cautionnement, ou autres garanties).

La banque de l’acheteur émet le crédit documentaire et le notifie au vendeur ou à sa banque (3) qui en vérifie l’authenticité avant d’en notifier son client (4).

Le diagramme suivant illustre les différentes phases de mise en place du crédit documentaire (crédoc) :

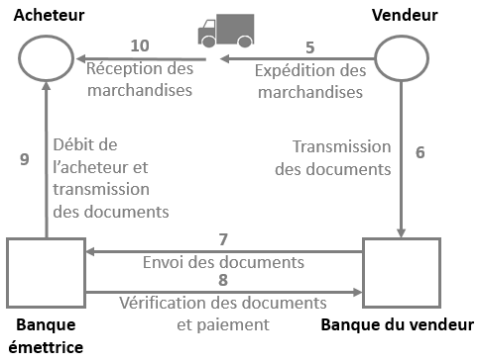

Fonctionnement

Le vendeur remet les marchandises au transporteur (5) et transmet les documents requis à la banque de l’acheteur ou à sa banque (6) qui les vérifie avant de les transmettre à la banque de l’acheteur (7). Il s’agit en principe de la facture, de l’assurance et du titre de transport.

La banque de l’acheteur vérifie la conformité des documents remis et effectue le paiement au profit du vendeur (8).

L’acheteur rembourse alors sa banque en échange des documents (9). L’acheteur présente les documents au transporteur afin de réceptionner la marchandise (10).

Le diagramme suivant illustre les différentes phases de fonctionnement du crédit documentaire :