Définition

Les Incoterms® (termes du commerce international, en anglais INternational COmmercial TERMS) sont un ensemble de codifications élaborées par la Chambre de Commerce Internationale (CCI). Leur but est d’uniformiser les termes commerciaux les plus utilisés dans le commerce international pour le transport des marchandises. Les Incoterms® définissent les obligations du vendeur et de l’acheteur lors d’une transaction commerciale en ce qui concerne :

- la répartition des frais de transport des marchandises (emballage, manutention, transport, formalités et droits et taxes douanières, assurances, etc.)

- le point de transfert des risques, c’est-à-dire l’étape à partir de laquelle l’acheteur sera responsable de la marchandise en cas de dommage ou d’avarie

- les documents et informations que le vendeur doit fournir à l’acheteur.

Les Incoterms® ne définissent pas les autres éléments contractuels comme le transfert de propriété ou les modalités de règlement des litiges commerciaux ou techniques, etc. Ceux-ci doivent être prévus dans le contrat ou les conditions générales de vente.

En se référant dans leur contrat à l’un des 11 Incoterms® existants, l'acheteur et le vendeur évitent les malentendus liés aux pratiques commerciales différentes d’un pays à l’autre. Les Incoterms, bien que facultatifs, constituent ainsi des clauses standardisées et reconnues à l’international, qui permettent d’éviter tout litige en rapport avec les éléments qu’ils couvrent.

La Chambre de Commerce Internationale vient de publier les règles Incoterms® 2020 qui sont entrées en vigueur le 1er janvier 2020. Ces règles ne remplacent pas nécessairement les règles Incoterms® 2010 qui auraient été précédemment choisies par le vendeur et par l’acheteur. Afin d’éviter toute difficulté d’interprétation, il est conseillé de préciser dans le contrat et les factures quelle version des règles Incoterms® s’appliquent, Incoterms® 2010 ou Incoterms 2020®.

En outre, la règle Incoterms® choisie doit toujours être suivie de la mention précise du lieu de livraison.

Exemples : CPT New York (Incoterms® 2020 CCI), FOB Port d’Amsterdam (Incoterms® 2020 CCI), etc.

Organisations concernées

Toute entreprise qui achète ou vend des marchandises à l’international doit définir avec son partenaire commercial les obligations de chacun au cours de la transaction en matière de transport de la marchandise. L’entreprise peut préciser ces obligations dans le contrat en y mentionnant la règle Incoterms® adaptée à la situation.

Les Incoterms® ne sont valables que s’ils ont été convenus entre le vendeur et l’acheteur, c’est-à-dire s’ils font partie intégrante du contrat ou font l’objet d’un accord séparé. Ils s’appliquent exclusivement aux relations entre le vendeur et l’acheteur et ne concernent pas les tiers impliqués dans le transport tels que les transitaires, transporteurs ou autres.

Catégories d’Incoterms®

Les 11 Incoterms® sont répartis en deux familles :

- les Incoterms® utilisables quel que soit le mode de transport (Incoterms® multimodaux)

- les Incoterms® utilisables pour le transport par mer et par voies navigables intérieures (Incoterms® maritimes).

Au sein de ces deux familles, des Incoterms® "vente au départ" ou "vente à l'arrivée" fixent la répartition des frais et risques entre le vendeur et l’acheteur :

- Les ventes dites "au départ" (VD) désignent des ventes pour lesquelles le vendeur réalise ses obligations à la sortie de son usine, ou, au plus tard, à la remise des marchandises au transporteur. Ainsi, le vendeur n’assume pas les risques liés aux aléas du transport. En pratique, les Incoterms® VD sont donc les plus intéressants pour le vendeur, qui aura tout intérêt à y recourir pour le transport de marchandises vers des destinations éloignées avec plus de risques d’avarie ou de dommages.

Les Incoterms® VD peuvent représenter un risque fiscal si le vendeur n’obtient pas les preuves d’exportation ou de transport international des biens. Il a en effet l’obligation de conserver ces documents pour justifier en cas de contrôle fiscal l’exonération TVA de ses ventes. Les règles Incoterms® 2020 prévoient l’obligation pour l’acheteur de fournir au vendeur les preuves appropriées de livraison.

- Les ventes dites "à l’arrivée" (VA) désignent des ventes pour lesquelles le vendeur supporte les frais et risques liés au transport à l’international jusqu'à un lieu de destination convenu. Ce type de vente est avantageux pour l’acheteur puisqu’il n’a pas à assumer l’opération de transport ; il reçoit ainsi sa marchandise de la même manière que s’il l’avait achetée localement. Le vendeur peut également choisir les ventes à l’arrivée pour maîtriser la distribution locale de son produit.

Quelle que soit la règle Incoterms® choisie, elle doit toujours être suivie de la mention précise du lieu de livraison. Il est par ailleurs recommandé d’indiquer s’il s’agit des règles Incoterm® 2010 ou 2020.

Les Incoterms® 2020 multimodaux

Incoterm® |

VD/VA |

Signification |

|---|---|---|

EXW |

VD |

A l’usine ("EX-Works") Le vendeur met à disposition la marchandise emballée au lieu convenu (atelier, usine, entrepôt, etc.). L’acheteur organise à ses frais et risques le chargement et le transport de la marchandise à destination. |

FCA |

VD |

Franco transporteur ("Free CArrier") Le vendeur assure le chargement (du camion, du wagon ou navire), c’est-à-dire qu’il met la marchandise emballée à bord du transport choisi par l’acheteur au lieu convenu après l’avoir déclarée en douane à l'exportation. L’acheteur organise ensuite à ses frais et risques le transport de la marchandise à destination. |

CPT |

VD |

Port payé jusqu’à… ("Carriage Paid To…") Le vendeur assure le chargement et préachemine la marchandise jusqu’au premier transporteur (ou transport principal) après l’avoir déclarée en douane à l’exportation. Les risques sont transférés à l’acheteur lorsque la marchandise est remise au transporteur au lieu convenu. |

CIP |

VD |

Port payé, assurance comprise, jusqu'à... ("Carriage and Insurance Paid to…") Le vendeur a les mêmes obligations qu'en CPT, mais il doit également assurer la marchandise contre les risques de perte ou de dommage qu’elle peut subir au cours du transport. Les risques sont transférés à l’acheteur lorsque la marchandise est remise au transporteur au lieu convenu. |

DAP |

VA |

Rendu au lieu de destination convenu ("Delivered At Place") Le vendeur prend en charge le transport principal de la marchandise après l’avoir déclarée à l’exportation, et a rempli ses obligations dès lors que celle-ci est mise à disposition de l’acheteur, prête à être déchargée à l’endroit convenu. Le vendeur ne prend pas en charge le dédouanement à l'importation ni le paiement des droits et taxes. Les frais et risques sont transférés à l’acheteur au moment de la livraison au lieu convenu. L’acheteur a pour seules obligations le déchargement et le dédouanement import de la marchandise. |

DPU |

VA |

Rendu au lieu de destination convenu ("Delivered at Place Unloaded") Le vendeur prend en charge le transport principal de la marchandise après l’avoir déclarée en douane à l’exportation et a rempli ses obligations dès lors que celle-ci est déchargée et mise à disposition de l'acheteur au lieu convenu. Les risques sont transférés à l’acheteur après transport et déchargement des marchandises au lieu convenu. L’acheteur a pour seule obligation le dédouanement import de la marchandise. |

DDP |

VA |

Rendu droits acquittés ("Delivered Duty Paid") Le vendeur a les mêmes obligations qu’en DAP ou en DPU, mais il doit également dédouaner à l'importation et payer les droits et taxes exigibles. Les frais et risques sont transférés à l’acheteur au moment de la livraison au lieu convenu. L’acheteur a pour seule obligation le déchargement de la marchandise s’il n’est pas pris en charge par le vendeur. |

Les Incoterms® 2020 maritimes

Incoterm® |

VD/VA |

Signification |

|---|---|---|

FAS |

VD |

Franco le long du navire ("Free Alongside Ship") Le vendeur a rempli son obligation de livraison quand la marchandise a été placée le long du navire, sur le quai ou sur une barge au port d'embarquement convenu, et que la marchandise a été déclarée en douane à l'exportation. L'acheteur doit ensuite supporter tous les frais, dommages et risques de perte que peut courir la marchandise. |

FOB |

VD |

Franco à bord ("Free On Board") Le vendeur a rempli son obligation de livraison lorsque la marchandise est placée à bord du navire au port d'embarquement désigné et qu’elle a été déclarée en douane à l’exportation. Le transfert des risques à l’acheteur s'effectue dès lors que les marchandises sont à bord du navire (passage portuaire). L’acheteur supporte ensuite tous les risques et frais de fret maritime. |

CFR |

VD |

Coût et fret ("Cost and FReight") Le vendeur doit choisir le navire, déclarer la marchandise en douane à l’exportation et payer les frais et le fret nécessaires à l’acheminement de la marchandise au port de destination désigné. Le transfert des risques à l’acheteur s'effectue au moment où les marchandises sont à bord du navire (Incoterm équivalent à l’Incoterm CPT du transport multimodal). |

CIF |

VD |

Coût, assurance et fret ("Cost, Insurance and Freight") Le vendeur a les mêmes obligations qu'en CFR mais il doit en plus fournir une assurance maritime contre le risque de perte ou de dommage que la marchandise pourrait courir au cours du transport. Le transfert des risques à l’acheteur s'effectue au moment où les marchandises sont à bord du navire (Incoterm équivalent à l’Incoterm CIP du transport multimodal). |

Contrats & Incoterms®

Pour utiliser un Incoterm® dans un contrat, les parties contractantes doivent respecter certaines règles :

- pour éviter toute ambiguïté, seuls les Incoterms® reconnus par la CCI doivent être utilisés, et, de préférence, les Incoterms® de la dernière révision (Incoterms® 2020)

- les versions précédentes restent valables mais l'année de référence doit être stipulée (Incoterm® 2000 ou 2010)

- l’Incoterm® doit toujours être suivi de la mention précise du lieu de livraison

Exemples : CPT New York (Incoterms® 2020 CCI), FOB port d’Amsterdam (Incoterms® 2020 CCI), etc.

- d’autres mentions complémentaires ou restrictions éventuelles peuvent être ajoutées, par exemple le moment exact du transfert de frais et/ou de risques du vendeur à l’acheteur ou l’adresse exacte de l’entrepôt / port / aéroport

Exemple : CPT Paris – Aéroport Charles de Gaulle, 95700 Roissy-en-France, France – à l’exclusion des droits et taxes (Incoterms® 2020 CCI).

Règles de base des contrats à l'international

Lors de la rédaction des contrats à l’international, certains éléments doivent être respectés :

Le contrat doit être rédigé dans une langue compréhensible par chacune des parties. L’anglais reste la langue des affaires et son utilisation est à privilégier.

Lorsqu’une entreprise luxembourgeoise établit un contrat avec une entreprise étrangère, le droit d’un seul pays doit être applicable en cas de litige. Le choix du droit applicable est laissé à la libre appréciation des parties. Dans certains cas, les parties peuvent décider d’appliquer différentes législations à différentes parties du contrat. A défaut de mention de la législation applicable dans le contrat, le juge s’appuiera sur les conventions internationales afin de déterminer la loi applicable.

Le vendeur est normalement chargé de l’emballage de la marchandise faisant l’objet du contrat de vente. Le transfert de cette obligation à charge de l’acheteur doit être mentionné clairement et sans équivoque. Les normes auxquelles l’emballage et le conditionnement doivent répondre correspondent à l’emballage habituel pour des marchandises de même type. En l’absence d’usage uniforme, la CCI se réfèrera aux usages dans le commerce international, ou à défaut, à ceux du lieu où le vendeur a son siège d’activité. A défaut d’usage, l’emballage doit permettre de conserver et protéger les marchandises jusqu’au moment où les biens sont remis à l’acheteur.

Le contrat doit inclure le moyen de paiement (chèque, virement bancaire, mandat poste, lettre de change ou billet à ordre), ainsi que le délai de paiement.

Exemple : facture à payer 60 jours à partir de la date d'émission de la facture par virement bancaire sur notre compte, etc.

Transfert des frais & risques

dans les Incoterms®

Définition

Le terme transfert de frais désigne le moment à partir duquel l’acheteur assume la charge financière du transport, des assurances, ainsi que des formalités de douane à l’import et à l’export (droits et taxes).

Le terme transfert de risques désigne le transfert de responsabilités des marchandises du vendeur à l’acheteur. Ce transfert implique que les conséquences de la perte ou de la détérioration des biens seront assumées par l’acheteur.

- Le transfert de risques peut s’opérer indépendamment du transfert de propriété : l’acheteur peut supporter les risques liés au transport de la marchandise avant qu’il ne soit légalement propriétaire de la marchandise

- il est donc important de préciser le moment où le transfert de risques est effectué en vue de savoir qui devra subir les conséquences financières en cas de dommage.

Exemple : un contrat conclu entre le vendeur X et l’acheteur Y stipule que le transfert de risques s’effectue lors du déchargement des marchandises du bateau. Si au moment du déchargement la marchandise tombe à l’eau, l’acheteur sera responsable.

Transfert des frais et des risques en fonction des Incoterms®

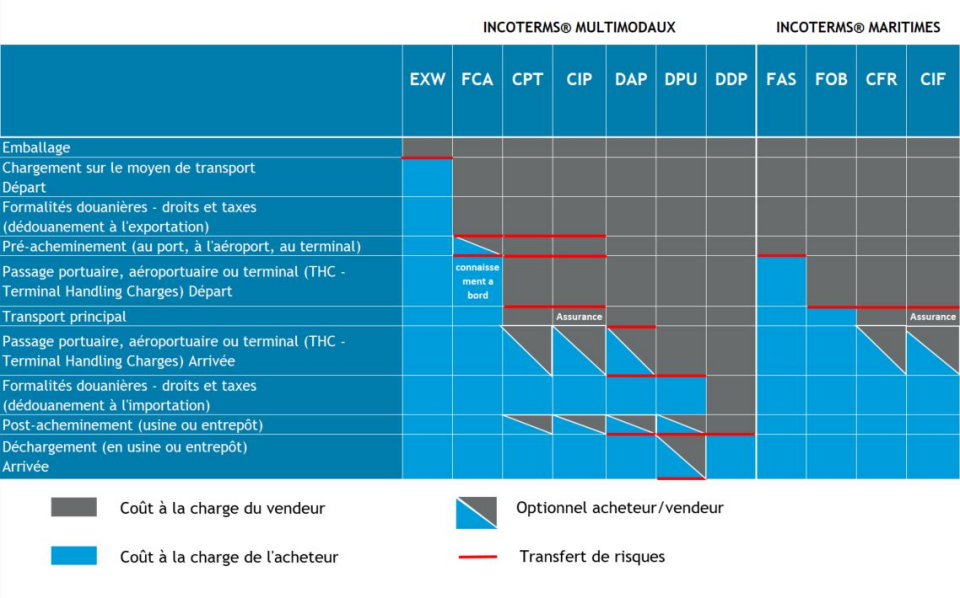

Chaque règle Incoterms® fixe un degré de participation en termes de risques et de frais plus ou moins intéressant pour le vendeur ou l’acheteur.

A cet égard, les règles Incoterms® peuvent également être classées par groupes :

- groupe E (EXW) – Ce groupe représente l’obligation minimale du vendeur qui doit simplement mettre les marchandises emballées à disposition de l’acheteur (à l’usine de départ)

- groupe F (FAS, FCA, FOB) – Le vendeur transfère la responsabilité des marchandises en termes de risques et de frais au moment où celles-ci sont remises au transporteur préalablement désigné par l’acheteur. Le vendeur ne supporte donc pas les risques et frais liés au transport principal

- groupe C (CFR, CIF, CPT, CIP) – Le vendeur organise le transport principal et en assume les frais mais pas les risques : il prend en charge le coût du transport principal, y compris le cas échéant le coût de l’assurance transport, mais l’acheteur sera responsable des marchandises en cas de dommage

- groupe D (DAP, DPU, DDP) – La responsabilité du vendeur est maximale puisqu’il assume les risques et les frais du transport jusqu’à la livraison chez l’acheteur au lieu de destination désigné.

Le tableau ci-après représente la répartition des frais entre le vendeur et l’acheteur en fonction de la règle Incoterms® choisie :

Impact sur les droits et taxes

avec les Incoterms®

Le choix d’une règle Incoterms® a un impact sur le montant des droits et taxes dus à l’importation.

En effet, la valeur en douane sur base de laquelle les droits de douane, droits anti-dumping, anti-subvention voire de rétorsion sont calculés, inclut le coût du transport et de l’assurance des marchandises jusqu’au point d’entrée du territoire douanier de l'Union Européenne (UE).

Par ailleurs, la base d’imposition de la TVA due à l’importation est quant à elle calculée sur la valeur en douane à laquelle s’ajoutent les éléments suivants :

- les droits de douane, droits antidumping, antisubvention voire de rétorsion

- les frais postérieurs à l’introduction des marchandises, jusqu’à leur première destination sur le territoire de l’UE.

En fonction de la règle Incoterms® choisie, la valeur du transport, des services accessoires au transport et de l’assurance devrait donc être ajoutée ou déduite du montant de la facture pour obtenir la valeur en douane et la base de calcul de la TVA due à l’importation.

Il est important de vérifier quel est le lieu de livraison précisé pour la règle Incoterms®, et si le contrat entre l’acheteur et le vendeur prévoit une éventuelle adaptation de la règle Incoterms®.

Le tableau suivant synthétise, selon la règle Incoterms® choisie, les frais à ajouter ou à exclure de la valeur de la facture d’achat de l’importateur, pour déterminer la valeur en douane à l’importation dans l’UE et la base de calcul de la TVA due à l’importation :

|

|

EXW |

FCA |

FAS |

FOB |

CPT |

CFR |

CIP |

CIF |

DAP |

DPU |

DDP |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Locaux |

Port convenu |

Port convenu à destination |

Destination convenue |

||||||||

A inclure dans la valeur en douane |

Chargement préacheminement |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Formalités douane export |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

|

Transport préacheminement |

+ |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

|

Déchargement préacheminement |

+ |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

|

Chargement transport principal |

+ |

+ |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

|

Transport principal |

+ |

+ |

+ |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

|

Assurance transport |

+ |

+ |

+ |

+ |

+ |

+ |

Inclus |

Inclus |

Inclus |

Inclus |

Inclus |

|

A exclure de la valeur en douane |

Déchargement au Point d’arrivée |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

– |

– |

– |

Formalités douane import |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

– |

|

Chargement, post acheminement |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

– |

– |

– |

|

Déchargement à destination |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

TVA |

– |

– |

|

| Légende | |

|---|---|

Inclus |

Frais inclus dans la facture d’achat de l’importateur |

+ |

Frais à ajouter à la facture d’achat de l’importateur pour obtenir la valeur en douane |

– |

Frais à déduire de la facture d’achat de l’importateur pour obtenir la valeur en douane |

TVA |

Frais à inclure dans la base de calcul de la TVA due à l’importation |