La Taxe sur la valeur ajoutée (TVA) s’applique aux différentes étapes de l’importation, de production et de livraison de biens (suite à une vente) dans l’Union européenne (UE)*.

Quand une marchandise est livrée à l'intérieur de l'Etat membre dans lequel elle a été produite, achetée, stockée ou importée, le vendeur réalise une opération nationale. La livraison est alors soumise à la TVA de l'Etat membre concerné selon les règles qui y sont applicables.

Quand une marchandise est transportée ou expédiée dans un autre Etat membre, le vendeur réalise une livraison intracommunautaire. Le traitement TVA de cette livraison dépend de la qualité de l’acheteur : professionnel assujetti ou particulier "non assujetti".

Livraison intracommunautaire d'un bien à un professionnel assujetti

Une livraison intracommunautaire d'un bien à un professionnel assujetti peut être exonérée de TVA si les conditions suivantes sont remplies :

- les biens sont transportés en dehors du territoire de l'Etat membre où les marchandises se situent quand le transport commence

- l’acheteur fournit son numéro de TVA délivré par un autre Etat membre que celui à partir duquel sont expédiés les biens.

Dans ce contexte, le vendeur doit respecter les obligations suivantes :

- obtenir et vérifier le numéro de TVA fourni par l’acheteur sur le site de la Commission européenne, avant la livraison

- indiquer le numéro de TVA de son client sur sa facture de vente ainsi qu’une mention relative à l’exonération

- conserver la ou les preuve(s) du transport des biens hors du territoire duLuxembourg. L’article 45bis du Règlement 282/2011 précise la nature des preuves à conserver. Le choix de l’incoterm est important : l’utilisation de l’incoterm EX WORKS devrait être évité car il crée un risque pour le vendeur qui n’a pas la maîtrise du transport.

Le vendeur doit déclarer dans sa déclaration de TVA et dans un état récapitulatif ses livraisons intracommunautaires exonérées dans l'Etat membre à partir duquel les marchandises sont expédiées.

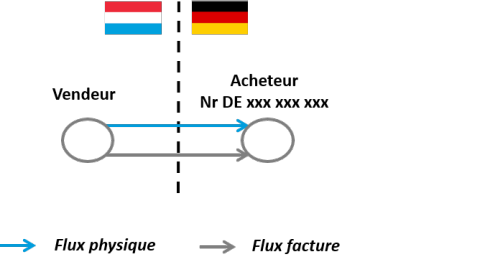

Exemple : une entreprise luxembourgeoise reçoit une commande d’une entreprise allemande qui lui communique son numéro de TVA allemand. Elle livre les marchandises depuis le Luxembourg vers l’Allemagne.

La livraison intracommunautaire au client allemand est exonérée au Luxembourg.

L’acheteur assujetti doit déclarer une acquisition intracommunautaire dans le pays d’arrivée du transport. La déclaration se fait par voie d’autoliquidation : l’acheteur déclare la TVA due sur son achat dans sa déclaration de TVA et fait valoir son droit à déduction au même moment.

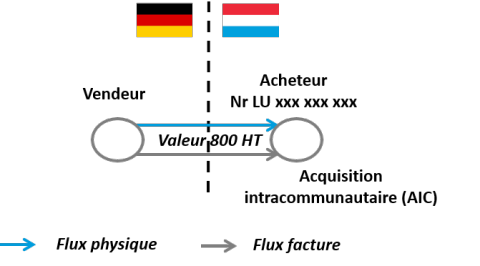

Exemple : une entreprise luxembourgeoise commande des marchandises à un fournisseur allemand et lui communique son numéro de TVA luxembourgeois. Les marchandises sont livrées au Luxembourg.

Elle reçoit une facture de son fournisseur sans TVA. Elle doit déclarer une acquisition intracommunautaire taxable au Luxembourg. Elle peut immédiatement faire valoir son droit à déduction de la TVA ainsi acquittée dans la même déclaration.

| Déclaration TVA de l'acheteur | |

|---|---|

TVA due |

AIC : 136 EUR (800*17%) TOTAL : 136 EUR |

TVA déductible |

AIC : 136 EUR TOTAL : 136 EUR |

| Solde | A payer : 0 EUR |

Opérations intracommunautaires "triangulaires"

Certains biens font l’objet de ventes successives avec un seul transport. Dans ce cas, une seule livraison peut bénéficier de l’exonération intracommunautaire. Les autres ventes sont des opérations nationales.

Il existe une mesure de simplification pour les opérations dites "triangulaires". Cette mesure de simplification permet d’émettre sans TVA deux factures de vente en chaîne impliquant un acheteur/revendeur intermédiaire avec un seul transport physique du bien. La mesure de simplification ne peut s’appliquer qu’aux ventes successives de biens impliquant trois opérateurs identifiés à la TVA dans trois Etats membres différents, avec transport direct du bien du fournisseur initial à l’acheteur final.

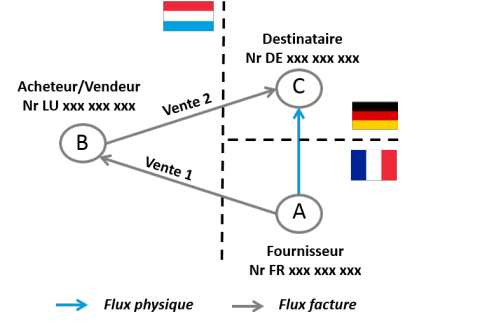

Exemple : une entreprise luxembourgeoise (B) reçoit une commande d’un client allemand (C), qui lui communique son numéro de TVA allemand. L’entreprise luxembourgeoise (B) passe commande des marchandises à un fournisseur français (A) et lui demande de livrer directement son client allemand (C).

- la vente par le fournisseur français (A) est une livraison intracommunautaire exonérée en France

- l’achat réalisé par l’entreprise luxembourgeoise (B) n’est pas soumis à TVA en application de la mesure de simplification du régime triangulaire

- la vente par l’entreprise luxembourgeoise (B) est une livraison subséquente exonérée en application de la mesure de simplification du régime triangulaire

- l’acheteur allemand (C) déclare une acquisition intracommunautaire taxable en Allemagne.

Les formalités et déclarations suivantes doivent être réalisées pour permettre la mise en œuvre du régime triangulaire :

- le transport est organisé par le premier (A) ou par le second opérateur (B) ou par un tiers agissant pour leur compte

- le second opérateur (B) déclare dans sa déclaration de TVA l’acquisition et la livraison subséquente dans des lignes spécifiques au régime triangulaire

- le second opérateur (B) déclare sa vente triangulaire dans un état récapitulatif et porte une mention spécifique sur sa facture de vente

- l’acquéreur final (C) doit déclarer une acquisition intracommunautaire dans sa déclaration de TVA en tant que redevable final de la taxe.

Vente intracommunautaire à un particulier "non assujetti"

Une vente intracommunautaire à un particulier "non assujetti" est toujours soumise à TVA.

Si le client vient chercher les biens, le vendeur réalise une livraison nationale et doit facturer la TVA de l’Etat membre dans lequel se trouvent les biens lors de la vente.

Si le vendeur organise le transport, le régime des ventes à distance s’applique :

Depuis le 1er juillet 2021, le vendeur doit facturer à son client la TVA du pays de destination des biens. Il peut déclarer et payer la TVA due dans les autres Etats membres auprès des autorités luxembourgeoises, en utilisant le système OSS ("One Stop Shop").

Par exception :

- le vendeur établi dans l’UE dont le montant global des ventes et des prestations de services électroniques à des particuliers dans l’UE ne dépasse pas 10.000 EUR peut facturer la TVA du pays de départ du transport

- la livraison d’un véhicule neuf (mois de 6000 km ou moins de 6 mois) est taxable dans le pays dans lequel le véhicule sera immatriculé. L’acheteur doit payer la TVA selon la procédure prévue par le pays en cause. Au Luxembourg, la TVA doit être payée à l’Administration des douanes et accises avant l’immatriculation

- la vente de biens d’occasion, objets d’art et de collection et d’antiquités pouvant bénéficier du régime particulier de la marge bénéficiaire est toujours taxable dans le pays de départ du transport

- la vente de biens livrés après installation ou montage est taxable dans le pays dans lequel l’installation ou le montage est réalisé

En cas d'option pour le OSS pour déclarer ses ventes à des particuliers, le vendeur doit :

- soumettre une déclaration électronique trimestrielle de TVA via le portail OSS

- effectuer un paiement trimestriel de la TVA correspondante auprès de son État membre d'identification OSS

- tenir des registres détaillés de toutes les ventes déclarées par le OSS, à conserver pendant 10 ans

* D'un point de vue TVA, on parle encore de Communauté européenne et pas d'Union européenne. Pour des raisons de cohérence, nous utilisons de manière uniforme le terme Union dans ce portail.

Déclaration INTRASTAT

Les mouvements de biens entre Etats membres doivent être déclarés, à des fins statistiques, par le dépôt de déclarations Intrastat.