La taxe sur la valeur ajoutée (TVA) s’applique aux différentes étapes d’importation, de production et de livraisons de biens (suite à une vente) effectuées à l’intérieur du territoire du Luxembourg.

Les opérations nationales, qui sont soumises à la TVA au Luxembourg, sont les suivantes :

- ventes de biens livrés au Luxembourg pour lesquelles le lieu de départ du transport est situé au Luxembourg

- livraisons de biens avec installation ou montage au Luxembourg

- ventes de biens livrés au Luxembourg qui ont été importées au Luxembourg par le vendeur

- ventes à distance de biens livrés à un client non professionnel au Luxembourg, lorsque le vendeur a dépassé le seuil des ventes à distance vers le Luxembourg (100.000 EUR). A partir du 1er juillet 2021, toutes les ventes à distance de biens livrés à un client non professionnel au Luxembourg seront taxables au Luxembourg dès le 1er Euro.

Les opérations suivantes sont également soumises à la TVA luxembourgeoise :

- importations de biens déclarés en douane au Luxembourg

- acquisitions intracommunautaires (AIC) de biens livrés au Luxembourg.

Un opérateur économique qui réalise une de ces opérations doit respecter les lois et réglementations TVA luxembourgeoises. Il doit facturer et/ou déclarer la TVA due au Luxembourg, quel que soit le pays dans lequel il est établi.

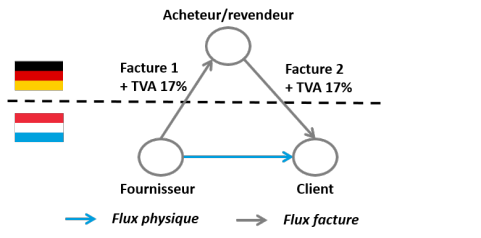

Exemple d’opérations nationales et leurs impacts TVA : Un acheteur allemand commande des ordinateurs à un fournisseur luxembourgeois.

Il les fait livrer directement chez son client luxembourgeois par son fournisseur.

Les deux ventes sont des opérations nationales soumises à la TVA luxembourgeoise et sont taxables au Luxembourg au taux normal.

Facture 1 : vente située au Luxembourg, car sans sortie des biens du territoire national.

Facture 2 : vente située au Luxembourg : endroit où le bien se trouve au moment de la vente. L’entreprise allemande est redevable de la TVA sur la vente 2. Elle doit s’identifier à la TVA luxembourgeoise et doit déclarer les opérations qu’elle a réalisées au Luxembourg : facture 1 : taxe déductible / facture 2 : chiffre d’affaires et TVA facturée.

Taux de TVA applicables au Luxembourg

Le taux de TVA à facturer dépend de la nature des biens concernés.

Taux standard 17%

Le taux standard de 17 % s’applique à tous les biens et services qui ne sont pas soumis à l’un des taux réduit ci-après.

Taux intermédiaire de 14 %

Le taux intermédiaire de 14 % s’applique notamment aux biens suivants :

- vins de raisins frais titrant 13° ou moins d’alcool, à l’exception de vins enrichis en alcool, des vins mousseux et des vins dits de liqueur

- combustibles minéraux solides, huiles minérales et bois destinés à être utilisés comme combustibles, à l’exception des bois déstinés au chauffage qui sont soumis au taux réduit

- préparations pour lessives et préparations de nettoyage

- imprimés publicitaires, catalogues commerciaux et similaires ; publications de propagande touristique.

Taux réduit de 8 %

Le taux réduit de 8 % s’applique notamment aux biens suivants :

- gaz liquéfiés ou à l’état gazeux, propres au chauffage, à l’éclairage et à l’alimentation de moteurs

- plantes vivantes et autres produits de la floriculture

- livraison et acquisition intracommunautaire d'objets d’art vendus par leur auteur ou par ses ayant-droits

- importation d’objets d’art, de collection ou d'antiquité.

Taux super réduit de 3%

Le taux super réduit de 3% s’applique notamment aux biens suivants :

- produits alimentaires, à l’exclusion des boissons alcooliques

- aliments pour animaux

- articles thérapeutiques et appareils médicaux pour handicapés

- entrants agricoles, à l’exclusion des produits relevant de la position N°38.08 de la nomenclature douanière combinée

- livres, journaux et périodiques à l’exclusion du matériel publicitaire et les livres, journaux et publications pornographiques

- chaussures et vêtements pour enfant âgés de moins de 14 ans

- produits de santé tels que :

- spécialités pharmaceutiques, médicaments préfabriqués et médicaments, à usage humain

- médicaments vétérinaires

- préparations magistrales

- produits utilisés à des fins de contraception.

- produits utilisés à des fins de protection hygiénique féminine.

Vente de tabacs fabriqués

Les ventes de tabacs fabriqués sont soumises à un régime spécial de TVA. Sont concernées les ventes de cigarettes, de cigares et cigarillos, ainsi que les tabacs à fumer, à priser ou à mâcher. Ce régime spécial est prévu par un règlement grand-ducal sur base de la loi TVA.

Il est cependant possible d’utiliser un régime TVA suspensif, qui suspend l’application du régime spécial. Les tabacs fabriqués placés dans un entrepôt fiscal sont réputés être sous le régime suspensif de l’entrepôt TVA. En sortie de régime TVA suspensif, la TVA due sur les tabacs fabriqués est payée par l’opérateur responsable de l’entrepôt, à l’administration des douanes et accises.