Lorsqu’une marchandise entre sur le territoire douanier de l’Union européenne (UE) ou le quitte, elle doit être déclarée en douane.

Les marchandises de l’Union qui proviennent d’un autre Etat membre de l’UE ne sont pas déclarées en douane. Il s’agit de flux intracommunautaires, qui sont soumis aux règles et déclarations prévues en matière de TVA intracommunautaire, et d’Intrastat. La circulation des produits soumis à accises reste cependant réglementée, sous contrôle de l’Administration des douanes et accises.

L’importation

Toute marchandise non Union introduite sur le territoire douanier de l’UE doit être présentée en douane immédiatement après son arrivée.

Après sa présentation en douane, la marchandise peut être stockée dans un dépôt temporaire, pour une durée de 90 jours maximum en attendant sa déclaration en douane.

L’importation définitive

L’entrée définitive d’une marchandise non Union sur le territoire douanier de l’UE est une importation. Elle nécessite une déclaration en douane et le paiement des droits et taxes :

- droits de douane

- droits antidumping

- TVA à l’importation

- droits d’accises.

Après avoir été importée, la marchandise est considérée comme un bien de l’Union et peut circuler librement au sein de l’Union européenne. On parle alors de mouvement intracommunautaire. Les mouvements intracommunautaires de marchandises sont cependant soumis à d’éventuelles déclarations en matière de TVA et en matière statistique (Intrastat).

Les régimes suspensifs à l’importation

Lorsqu’à son entrée une marchandise non Union n’est pas destinée à rester dans l’UE ou qu’elle est en attente d’être importée définitivement, elle peut être placée sous un régime douanier suspensif.

Cela nécessite une déclaration en douane, et a pour effet de suspendre l’obligation de payer les droits et taxes et l’application de certaines mesures de restrictions et prohibitions à l’importation.

Les régimes douaniers suspensifs sont les suivants :

- l’entrepôt douanier ou la zone franche – La marchandise est stockée

Par exemple des composants électroniques d’origine chinoise sont stockés en attente de leur vente ou de leur intégration dans des produits finis

- le perfectionnement actif ou la destination particulière – La marchandise est transformée

Par exemple les composants électroniques d’origine chinoise sont intégrés dans des produits finis

- l’admission temporaire – La marchandise est utilisée avant d’être réexportée en l’état

Par exemple des voitures d’origine américaine sont exposées temporairement à Luxembourg

- le transit – La marchandise est transportée vers une autre destination dans l’UE

Par exemple des bananes d’origine brésilienne sont expédiées sous transit à Paris pour y faire l’objet d’une importation définitive.

Pour mettre en place l’une de ces options (à l'exception du transit), il est nécessaire de demander l’autorisation préalable aux autorités douanières.

A noter : Les marchandises peuvent être successivement placées sous différents régimes douaniers.

L’exportation

L’exportation définitive

Lorsqu'une marchandise de l’Union sort définitivement du territoire douanier de l’UE, c’est une exportation définitive. Elle nécessite une déclaration en douane. Aucun droit ou taxe n’est en principe à payer à l’exportation.

Il existe des restrictions à l’exportation/importation vers/dans certains pays: quotas, embargos.

A noter : l’exportateur mentionné en tant que tel sur la déclaration en douane doit être établi dans l’UE.

L’exportation temporaire

Au moment de son expédition en dehors du territoire douanier de l’UE, une marchandise de l’Union est destinée à revenir en l’état ou après transformation. Elle peut alors faire l’objet d’une déclaration d’exportation temporaire pour éviter d’avoir à payer les droits de douane au moment de son retour sur le territoire de l’UE :

- Le perfectionnement passif – La marchandise de l’Union subit une transformation en dehors du territoire douanier de l’Union européenne et y revient après transformation

Par exemple un objet est envoyé en Chine pour être réparé

- L’exportation temporaire – La marchandise de l’Union quitte momentanément le territoire douanier de l’Union européenne pour y revenir en l’état.

Par exemple un cheval de course ou un tableau partent pour une exposition

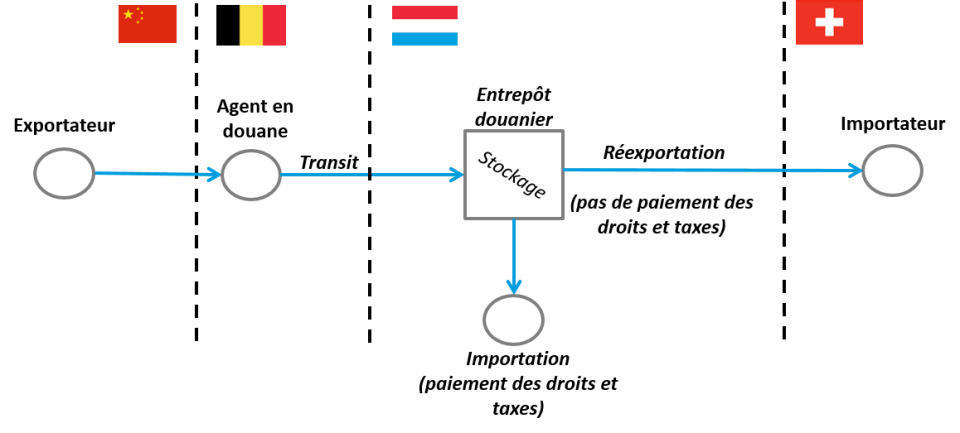

Exemple de distribution de biens non Union en régimes transit et entrepôt douanier, pour importation et réexportation ultérieures :